隨著我國人口老齡化進程加速,個人養(yǎng)老金制度的落地,養(yǎng)老目標基金作為養(yǎng)老第三支柱的重要投資工具,日益受到市場關(guān)注。其中,養(yǎng)老型FOF(基金中的基金)通過分散配置一籃子公募基金,旨在實現(xiàn)長期穩(wěn)健增值,成為許多投資者規(guī)劃養(yǎng)老資金的首選。相關(guān)產(chǎn)品的業(yè)績表現(xiàn)呈現(xiàn)出顯著分化,部分產(chǎn)品嶄露頭角,亦有產(chǎn)品面臨較大回撤,其背后的投資管理邏輯與市場環(huán)境值得深入剖析。

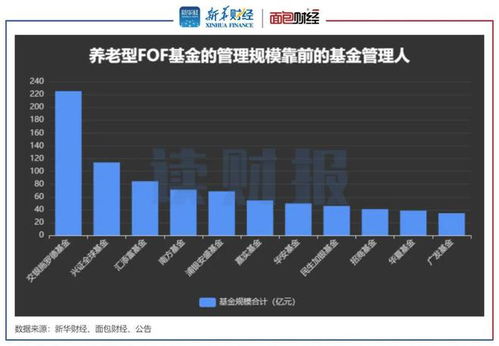

從整體表現(xiàn)來看,根據(jù)公開數(shù)據(jù)統(tǒng)計,在眾多養(yǎng)老型FOF產(chǎn)品中,華夏基金與中歐基金旗下的部分產(chǎn)品近期業(yè)績相對領(lǐng)先。例如,華夏養(yǎng)老目標日期2040三年持有期混合型FOF、中歐預見養(yǎng)老2035三年持有期FOF等,憑借其較為均衡的資產(chǎn)配置策略和對市場風格的靈活把握,在震蕩市中展現(xiàn)了較強的抗跌性和一定的收益獲取能力。這些產(chǎn)品通常注重股債資產(chǎn)的動態(tài)平衡,并在基金選擇上側(cè)重于長期業(yè)績穩(wěn)定、風格清晰的管理人,力求在控制波動的前提下追求長期復合回報。

市場的另一面是,部分知名機構(gòu)旗下的養(yǎng)老FOF產(chǎn)品卻遭遇了超過一成的虧損,例如泰康資產(chǎn)和博時基金旗下的某些養(yǎng)老目標基金。分析其背后的原因,主要可歸結(jié)為幾點:受特定報告期內(nèi)股票市場尤其是成長風格板塊大幅調(diào)整的影響,部分產(chǎn)品權(quán)益?zhèn)}位暴露較高,且配置的基金組合與市場下跌板塊相關(guān)性較強,導致凈值受損。在債券市場利率波動、信用環(huán)境變化背景下,固定收益部分的配置也可能貢獻了負收益或未能有效對沖權(quán)益風險。更深層次看,這或許反映了不同管理人在資產(chǎn)配置擇時、底層基金篩選以及風險控制流程上的差異。一些產(chǎn)品可能在建倉時點、行業(yè)或風格配置上做出了與后續(xù)市場走勢相悖的判斷。

透視養(yǎng)老FOF的投資管理,其核心在于“雙重管理”——既要有宏觀的大類資產(chǎn)配置能力,也要有微觀的優(yōu)質(zhì)基金挑選能力。成功的養(yǎng)老FOF管理人通常具備以下特征:一是具備清晰的長期資產(chǎn)配置框架,不因短期市場波動而頻繁大幅調(diào)整戰(zhàn)略資產(chǎn)配置;二是在戰(zhàn)術(shù)調(diào)整和基金選擇上,擁有成熟、系統(tǒng)的研究體系和決策流程,能夠持續(xù)挖掘具備alpha能力的基金經(jīng)理;三是高度重視風險管理和回撤控制,將投資者的持有體驗放在重要位置,這與養(yǎng)老資金追求長期穩(wěn)健增值的特性高度契合。

養(yǎng)老型FOF的發(fā)展空間依然廣闊,但對其投資管理能力也提出了更高要求。管理人不僅需要深耕資產(chǎn)配置與基金研究,還需加強投資者教育,引導持有人樹立長期投資、理性看待短期波動的理念。對于投資者而言,在選擇養(yǎng)老FOF時,應(yīng)重點關(guān)注管理人的長期業(yè)績穩(wěn)定性、投資理念的清晰度以及風險控制能力,而非僅僅聚焦短期排名。畢竟,養(yǎng)老投資是一場“馬拉松”,持續(xù)、穩(wěn)健的增值能力才是抵達幸福晚年生活的關(guān)鍵保障。